一、 行情回顾与分析

7月国内外棉价均呈现窄幅震荡行情,但两个市场走势相悖,美棉先涨后跌而郑棉则先跌后涨。

图1:美棉主力合约收盘价 图2: 美棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

美棉方面,因受到USDA种植报告利好以及天气干旱等担忧,美棉月初在基金重新入场的情况下呈现强势格局,但随着天气担忧的缓解同时下游需求萎靡买盘不振,美棉上涨乏力进而遇压回落,近期抑制棉价反弹的原因一是近期降水缓解了美国最大的产棉州德克萨斯州的旱情,这使当地作物生长情况改善,有助于提高棉花(19820,25.00,0.13%)产量,增加供应,全球棉花创纪录的库存也将限制棉价的反弹空间;二是市场需求不佳,纺织厂需求买盘更愿意逢低买入,而不愿去追高,可见需求疲软,投资者对未来仍然不看好,这使ICE棉花期货短期内形成了一个上有压力下有支撑的走势。ICE棉花期货一个月以来围绕均线上下波动,在形成的83-88美分区间波动,短期内没有突破的迹象,暂时维持调整思路。

图3:郑棉主力合约收盘价 图4:郑棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

郑棉方面,月初以CF1309合约为代表的近期合约因仓单资源紧张再次大幅上涨,这对整体市场构成一定支撑,逼仓再次成为市场关注焦点。但这对CF1401利好作用有限1月合约一直在20000关口一线徘徊,直到7月10日投机资金在1401合约大举增持空单使棉价大幅下跌,但新年度政府将继续执行20400元/吨敞开不限量的收储政策,这可能导致郑棉市场再次面临仓单资源紧张情况,空头信心不足逢低减持空单使郑棉震荡攀升,同时CF1401合约较20400元/吨新年度收储价格低600-700元/吨,这吸引部分资金入市做多并与国储形成套利,在此情况下郑棉的下方空间有限,市场杀跌动能明显不足,19700元/吨支撑位得到验证,郑棉持续反弹,随着收储的结束,市场库存低位或将给棉价带来一波小幅上涨。

二、 未来市场关注的焦点

2013年的抛储工作即将在7月31日结束,进入8月份市场可用棉花紧缺但国家储备库存巨大,因此抛储结束后的市场会否紧缺成为关注的焦点。

1、 从历年统计上来看,抛储后市场大多呈现上涨

近几年除2007年以外几乎每次抛储之后市场都出现上涨,这是因为在09年、10年国家都在市场供应紧张的背景下抛售棉花,抛储并未能扭转市场供需紧张的状态而只是短暂缓解了市场缺棉的情况,因此,在供应紧缺的年份,后抛储时期价格大多出现上涨。

图5:历年收储与棉价价格走势

数据来源:WIND 国信期货研发部

2、 今年抛储结束后供应仍是紧张,棉价或将平稳过渡甚至小幅上涨

目前普遍资金紧张,同时现在淡季用棉不多,如果价格平稳,多囤棉成本会增加不少,因此纺企大多随买随卖,纺织企业目前利润已经很微薄,如果使用银行贷款、仓单质押等业务,产生的利息和手续费对企业会是不小的负担,同时储存也需要成本,因此竞拍并不会很积极。随着储备棉投放数量的增加,配额也随之逐步下放,更多的纺企等待机会采购外棉。因此,抛储后市场供应棉花偏紧库存量低,同时需要指出的是在新棉上市后,有无限量收储作支撑,如果价格不接近20400元/吨,轧花厂也不会卖给纺织厂,这也从另一个侧面支持抛储后的棉花供应仍然紧张的判断。

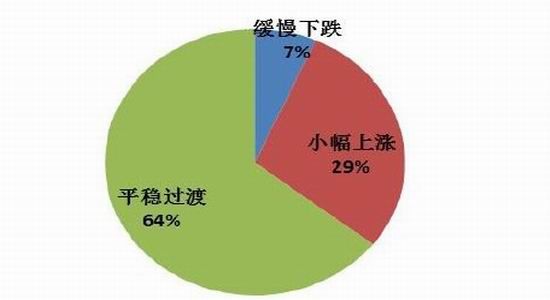

市场一直期待国家在7月底储备棉投放结束后会开启新阶段的储备棉投放,但现在看来可能性不大,若后期继续抛储的预期未能兑现,收储结束后市场可能出小幅反弹的机会。根据棉花信息网调查结果显示,64%的企业预计新旧年度交替期间现货价格平稳过渡,29%的企业预计价格将小幅上涨,只有7%的企业预计价格会下跌。

图6:棉花企业预计未来现货价格将平稳过度或小幅上涨

数据来源:国信期货研发部

三、 基本面分析

1、 种植情况分析:新年度总产预计为722万吨 降雨偏多局部地区长势偏弱

据中国棉花信息网数据显示,2012年度收储实际入库量662万吨,其中新疆入库量421万吨,内地入库量241万吨。根据上年度新疆单产以及新疆地区入库量计算,上调2012年度新疆产量,调整后2012年度新疆产量440万吨,面积3160万亩。2012年度全国十三个植棉省植棉面积7468万亩,产量752万吨。根据2012年度新疆面积以及调研结果,小幅上调新疆2013年度面积和产量;根据内地各省本月调查棉花长势,小幅上调了山东、河北、湖北、湖南四省2013年度产量。预计2013年棉花意向播种面积7117万亩,同比减少351万亩,降幅4.7%,预计2013年度产量722万吨,同比降幅4%。至6月末,全国棉花生长处于现蕾至开花期。月内降水量较同期明显增多,其中西棉区和长江流域中下游降水偏多,同时伴有大风、暴雨、冰雹等灾害天气,棉田或内涝或枝叶受损。其他大部分地区天气较为适宜,有利于棉花生长和现蕾。7-8月份时棉花产量和品质形成的关键时期,棉花生长后期修复性较强,单产还会根据后期天气进行调整,后期修复性强值得关注。

2、 供需格局分析:全球棉花库存仍然高企仍然是未来的核心问题

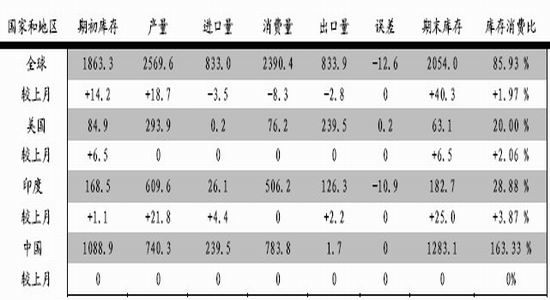

据美国农业部(USDA)7月份全球棉花供需预测报告,全球下年度棉花总产2569.5万吨,较6月份预测调增18.6万吨;消费2390.5万吨,调减8.3万吨;期末库存2053.9万吨,调增40.2万吨。预计本年度全球棉花产量2639.9万吨,较上次预测调增6万吨;消费2337.9万吨,调减15.7万吨;期末库存1863.2万吨,调增14万吨。虽然美国德州严重干旱及ICE库存预料大幅减少使市场担忧美国棉花供应紧张,但USDA7月月报预测2013/14年度全球期末库存大幅高于市场预期导致了ICE期棉大幅下挫。

表1: 2013年07月 USDA全球棉花供求预测

数据来源:USDA 国信期货研发部

长期来看,2013/2014年度全球期末库存已经是连续第三年增加,将再次创下历史新高,库存消费比仍然直逼86%。对比中美两国的供需数据,由于中国2013年继续以20400元的价格不限量收储,预计2013/2014年度中国期末库存和库存消费比都持续在最高位163.33%;而美国期末库存消费比为20%。对于出口大国美国而言,全球的库存高企意味着出口将会受到一定的损害,因此在未来较长的一段时间内,库存高企仍然是制约全球棉价的长期和根本因素。而对于中国而言即使国内储备棉数量已经大大超过中国一年纺织企业用棉量并预计未来会有更多的新棉进入储备,储备棉以什么样的价格投放市场完全取决于政策,中国还未走出政策市,价格相对稳定。

3、 原材料库存分析:收储即将结束,库存稍有增加

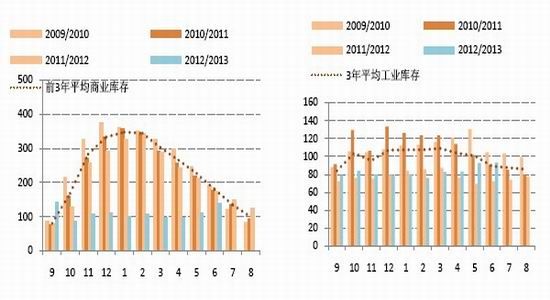

现货方面,国内棉花现货价格稳中下跌,棉花现货成交始终较为低迷,市场处于有价无市状态,在7月31日抛储结束之前,市场仍以竞拍抛储棉花为主,政策几乎控制了国内棉花市场。原料库存方面,目前纺织企业原棉采购继续依赖储备棉竞拍和进口棉,据最新统计数据显示当前全国棉花商业库存138万吨(包括外棉和进入流通环节棉花、不包括国储棉),其中新疆商业库存量未出疆29万吨,内地商业库存量109万吨。纺织企业棉花工业库存数量有所上升,可支配库存(包括在库、在途、在其他仓库的,订购、已购进口棉、国产棉)上升更为明显,已达126.51万吨。库存上升的主要原因为:1. 储备棉投放截止时间渐近,进口棉投放数量增加,竞买同时可以获得配额实惠,这些原因促使纺企积极备库。据统计,6月储备棉竞卖市场成交量为60.94万吨,较5月份增加1.43万吨。2. 纺企到手配额陆续消化,部分企业手中配额已用完。本年度大量新棉流入储备,尤其是高等级资源,市场可供流通资源依然偏紧。

图7:商业库存有所增加 图8:工业库存基本持平小幅增加

数据来源:国信期货研发部 数据来源:国信期货研发部

4、 产成品分析:下游全面进入淡季,后市难有起色

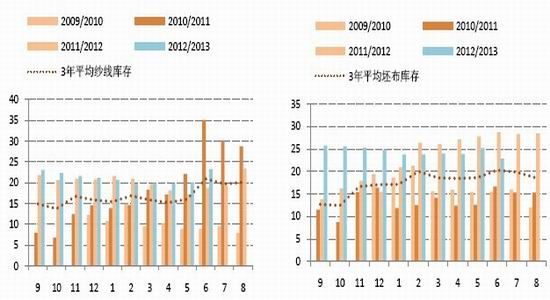

当前纺织企业纱线库存有所增加,坯布库存有所下降。调查结果显示,纺织企业纱线库存23.26天,较上月增加3.18天;坯布库存22.85天,较上月缩减2.35天。主要原因为:坯布市场交易全面进入淡季,从上月开始减产与放假歇业厂家已开始增多,这使得坯布产量受到了一定的限制,库存相应有所减少。而纱线厂家由于坯布市场不景气,采购纱线数量相应减少,企业纱线库存开始增加。

图9:纱线库存增加 图10:坯布库存由于厂家歇业而减少

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

7、8月为纺织市场淡季,多数纺织企业订单均较前期有所减少,尤其是常规纱线品种,有的甚至出现了滞销现象,有些企业虽说订单基本可以保证,但是利润却非常微薄,厂家整体库存压力增大,资金运转非常紧张,多数纺织企业对后市的态度不乐观,觉得后期市场难有起色。等9、10月份纺织市场旺季来临之时,市场可能会较目前稍微好些,但也不会太理想。主要原因有:1. 人民币持续升值使得外需减少明显。 2. 纺纱厂成本居高不下,市场没有竞争力。3. 国际经济形势不佳,发达国家失业率增加,影响了其对纺织品的需求。内销市场竞争激烈,旺季不旺的几率较大。4. 市场受政策影响过大,银行贷款受阻,企业资金紧张。5. 下游订单不好,市场信心较弱。

5、 贸易格局分析:

5.1 抛储的进口棉资源增多,因质量好价格低而受到欢迎

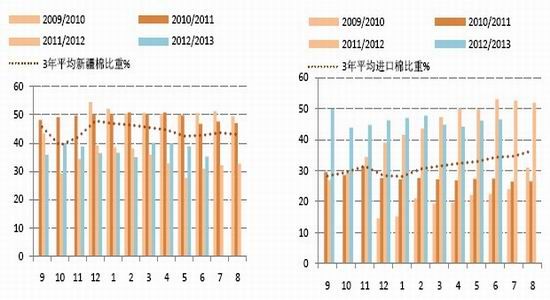

目前,纺企使用新疆棉比重减少,主要原因是内地市场可流通的三级新疆棉已经不多,纺织企业采购新疆棉只能依赖储备棉投放,而国家投放新疆棉的数量与范围有限,纺织企业竞拍较为激烈,价格也较高。而纺企使用进口棉比重有所上升,原因主要是储备棉投放资源中进口棉资源数量增多,质量好价格低,因此纺织企业竞拍进口棉的热度高。

图11:新疆棉使用占比持续减小 图12:纺企使用进口棉比重上升

数据来源:中国棉花协会 国信期货研发部 数据来源:信期货研发部

5.2 进口纱需求强劲,采购驱动力仍在

图13:棉纱进口需求强劲

数据来源:国信期货研发部

由于内外棉价差持续的高位,在国储棉持续投放和已经出台的收储支撑下,内外棉价差仍保持在3000-4000元/吨的水平,从5年平均的内外棉价差来看,每年的三月一般会出现价差的最低点,此后开始回升7、8月份达到最高点,下半年都维持在年度的相对高点,因此国内棉纱不具有竞争力尤其是低端的棉纱,2013年棉纱净进口量很可能大幅增,下半年的纱线进口量将持续增加并保持在一定的高位成为大概率事件,当前市场采购进口纱的驱动力仍在。

图14:内外棉价差在3000-4000的高位水平

数据来源:国信期货研发部

6、 季节性规律分析

图15:近6年郑棉季节性指数走势

数据来源:wind 国信期货研发部

从季节性规律来看,自3月开始市场表现弱势呈现偏弱震荡,价格重心不断下移,指数达到谷底一直持续到5月份,而5月份棉花市场的季节性指数仍在1以下,表明价格趋于弱势仍将有所回落,直到6、7月份价格才能稍有回升。6、7月份抛储供应增加消费逐渐低迷,棉价并不具备上涨的条件,在资金持续离场的背景下棉市疲态尽显,8月份开始抛储结束,8-9月份处于政策真空期,市场青黄不接且库存不多或催生小幅的反弹。

四、 市场结构与持仓分析

1、 期现基差有望想-1000一线下滑

从统计上来看近几年的基差走势,可以发现一般自七月份开始基差回落直到新棉上市,也就是说8-9月份的政策真空期里,市场库存低位可能促使期价相对于现货价格强势,但要指出的是2013年期现基差相对稳定季节性特征并不明显,这主要是由于政策导致现货市场停滞,同时市场参与期货积极性不高,基差在-500至-1000的水平震荡长达半年之久,未来在没有新的政策消息刺激下,棉花期现基差难以突破这一水平的约束。

图16:历年来看,期现基差自7月开始回落

数据来源:wind 国信期货研发部

2、 内外棉价差变化空间不大仍在3000-4000区间徘徊

自年初以来,内外棉价差在国储投放棉花的背景下开始收窄,主要是由于国储棉持续投放价格相对稳定,且从5月6日起,储备棉竞卖首次轮出2011年度进口棉,并加大了2012年度新棉和内地库新疆棉资源的投放数量,受到纺织企业欢迎,竞拍积极性提高,成交率也有所回升,内外棉价差稍有所扩大,但目前内外棉价差维持在3000-4000附近,预计未来变化的空间不大。

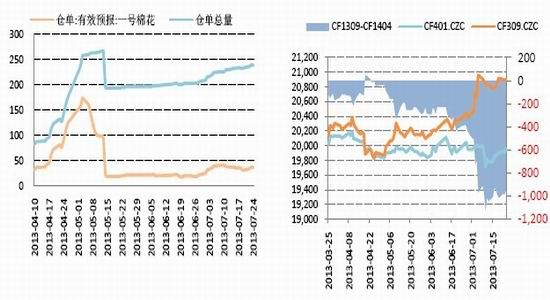

3、 近月合约因仓单紧张大幅升水,但对主力提振作用有限

本月初郑棉以1309合约为代表的近期合约因仓单资源紧张再次大幅上涨,后又自高位回落,震荡加剧风险加大。但目前即使CF1401处于收储持续期间,CF1309仍有悖常理对CF1401呈现明显升水,仓单是主要的影响因素,这对整体市场构成一定支撑,逼仓再次成为市场关注焦点。但自交易所为防范1309合约存在的潜在逼仓风险,两次提高9月合约保证金至18%后,资金已陆续从郑棉市场撤离,总持仓创两年多来最小持仓记录,交易所对逼仓的可能性一直关注,不可能放任近月合约的逼仓行情难以持续,本次大幅拉涨对1401合约利好作用有限,巨量储备对远期合约形成压力,同时由于当前的收储与抛储政策使郑棉丧失投资与保值避险功能,资金继续从近期合约撤离,部分资金炒作2014/15年度的储备政策调整而在远期合约增持空单,但整体市场呈资金流出格局。

图17:郑棉仓单处于历史低位,近期小幅回升 图18:近月合约大幅度升水

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

4、 投机基金净多持仓回升高位,获利了结导致美棉下方空间较大

自月初以来目前净多持仓持续再次增加,基金多头人气恢复。本轮CFTC期棉投机净多单仍然处于历史高位水平,从1990年以来的历史数据来看,1994、2000年净多持仓突破20000张后与ICE期棉价格共同归于回落,2002-2004年期间有三次突破20000张的净多头持仓,但伴随价格的是巨幅涨跌波动。在持续过高的投机净多持仓下,国际投机资金的获利冲动触发,美棉自6月中旬开始自高位回落,当前净多持仓仍然处于历史高位,获利了解导致的回落空间仍然较大。

图19:CFTC净多持仓开始恢复 图20:国际投机资金净多持仓仍处历史高位

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

五、 技术分析

技术上,CF1401本月自布林通道中轨附近回落,后在下轨附近遇到支撑持续反弹,在中轨以及均线密集区域19900一线短暂企稳后回落,进入8月抛储将结束,棉市在政策真空期仍然偏紧,将给未来市场提供一定的利多支撑,同时目前郑棉主力合约较20400元/吨新年度收储价格仍然低了许多,期货与国储套利限制了下方的空间。但需要指出的是由于收储与抛储政策使郑棉丧失投资与保值避险功能,即使短期开始走强,中长期CF1401仍难摆脱19700-20200大区间内的震荡。

图21:郑棉CF1401合约日K线图

数据来源:博易大师 国信期货研发部

六、 操作策略

1、 加工贸易企业

2013年度收储于2013年9月1日开始继续按20400元/吨的价格不限量收储国产棉,基本延续以前的政策与措施,具体的细则在月底即将出炉,加工贸易企业应积极关注2013年新的收储政策和熟悉收储标准并预留资金为9月收储做好准备。因收储政策诟病较多,直补政策呼之欲出,收储政策在未来会否出现一些调整仍然值得关注。

2、 纺织企业

对于纺企有长期订单的,目前现货价格与期货价格都较抛储价格高,国储棉竞买成为纺织企业现阶段的主要采购渠道。由于国储投放即将结束,因此可积极参与抛储竞拍,根据未来两个月订单的需求保持一定库存,在外棉价格合适的情况下有条件可进口低价外棉。对于没有明确的订单,但有常规生产量规划的纺企,前端和后端均未定,基本没有风险。但这种情况的目标要使采购平均成本低于市场平均价格。目前市场受到政策左右,企业的成本同样受到政策的左右并相对固定,可以根据经营规划和市场的实际情况随买随卖。对于纺织企业有库存的可以随订单生产。

3、 投机者

目前郑棉CF1401经历了19900一线的争夺之后,受到周边农产品大跌影响,以及库存压力和现货疲软的压力,下破中短期均线后大幅下挫,反弹势头被打破,当前内外棉价严重倒挂,进口棉纱继续冲击国内市场,下游不容乐观,市场暂不会出现实质性的好转;但目前郑棉主力合约较20400元/吨新年度收储价格仍然低了许多,期货与国储套利限制了下方的空间,同时抛储结束后市场库存低位对目前棉价产生一定的利好;由于收储与抛储政策使郑棉丧失投资与保值避险功能,整体市场呈资金流出格局,郑棉暂时难以摆脱横盘格局,未来若无大的消息刺激,CF1401仍将在19700-20200大区间内震荡,可尝试在区间下沿附近布局多单。

来源: 国信期货

相关资讯

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

资讯排行

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 江苏互帮纺织科技有限公司董事长任长邦:互帮互助,打造国产莱赛尔民族品牌

- 波兰之旅,开启中波纺织服装合作新篇章

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 张国清:扎实推动制造业高质量发展 因地制宜加快发展新质生产力

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇