2011~2012年度注定是纺织行业的“阵痛年”,不佳的宏观经济环境以及疲软的下游需求造成原料棉花价格的急转直下。在收储政策的支撑下,国内棉花价格的下跌幅度要小于国外市场,内外棉价差持续拉大,而棉花配额政策使得低廉外棉难以进入国内市场,国内棉纺企业用纱成本高居不下,遭遇了“单边高价”的尴尬局面。与此同时,印度、巴基斯坦棉纱价格优势显现,低价进口纱顺势大量进入中国市场,抢占国内棉纱市场份额。

从2000年开始,我国从国外进口棉纱的数量便开始出现递增的趋势。今年棉纺织行业整体行情清淡,为节约成本,越来越多的企业开始把目光投向国外低价的棉纱,以至我国进口棉纱的数量节节攀升。

纱线进口市场独具特点

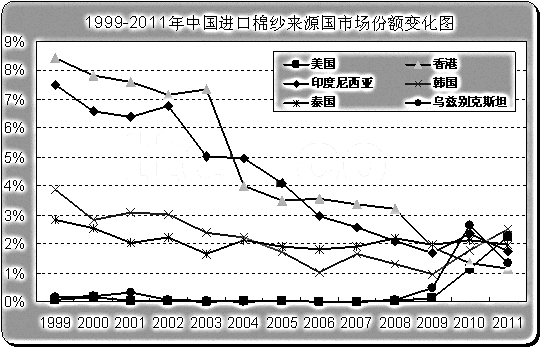

我国采购国外棉纱已经有较长的历史,进口纱市场也具有自身的特点。下图是我国近两年来纯棉纱主要进口市场及其份额变化图,由图可以看出,巴基斯坦、印度、越南、中国台湾等地区占我国进口棉纱市场的比重较大,是我国棉纱进口的主要市场。同时,进口棉纱的主要市场的份额也在不断地调整,巴基斯坦、印度、中国台湾等地占我国进口棉纱市场的份额呈现扩大的趋势,而越南、泰国、韩国、印度尼西亚等国的市场占比则相对有所减少。

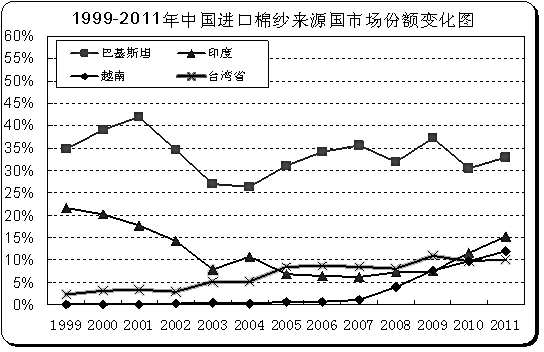

为了更清楚地了解我国进口棉纱市场份额的变化,笔者整理了1999年~2011年中国进口棉纱来源国的市场占比变化数据。从下图可以看出,巴基斯坦和印度棉纱占我国市场的份额呈现明显的阶段性特征:从2004年开始,巴基斯坦在我国棉纱市场的占有率便呈现出逐步扩大的趋势,虽局部有所调整,但整体格局依旧是向上的;而印度棉纱在我国的市场份额则从2005年开始逐步攀升,并近年来增速有明显加快趋势;中国台湾地区棉纱的市场份额则一直呈现递增趋势,近年来略有调整,但向上的趋势并未改变;越南棉纱在我国的市场占比则从2007年开始呈现快速增长态势。

相比之下,中国香港、印度尼西亚、韩国三地区的棉纱在我国的市场占比则呈现递减趋势,下滑明显,截止到2011年,三地区棉纱的市场占比均在3%以下,不过近期韩国的市场份额有扩大的趋势;泰国棉纱从1999年开始在我国的市场占有率就相对固定,整体变化不大,近年来一直维持在2%左右;乌兹别克斯坦和美国前期市场占比相对平稳,金融危机以后开始呈现增长态势,但乌兹别克斯坦市场近年来也出现调整的格局,棉纱市场占比有所回落。

进口纱热销背后原因复杂

近年来我国进口棉纱的数量呈现递增的趋势,进口棉纱日益受到行业的“青睐”,那么是什么原因让国外棉花在我国市场如此火暴?其优势又主要体现在哪些方面呢?

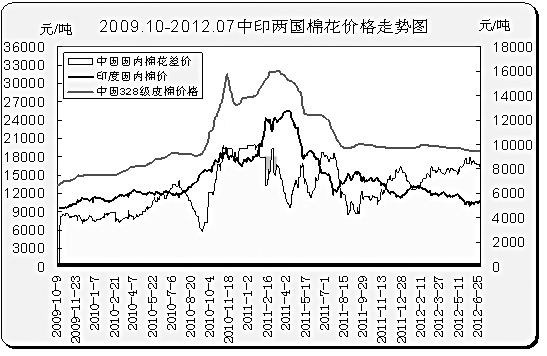

毋庸赘言,低廉的原料成本是进口棉纱最主要的优势之一。以印度棉花为例,对比国内的原料成本,由下图可知,2009年以来,国内外棉花价格差距巨大,且不断呈现扩大趋势,中国328级棉花价格一直在印度同等级棉花价格之上。二者之间的最小价差也有3000元,最高则可达10000元左右,由此可见国内外原料成本价格悬殊。在我国棉花配额制度的约束下,低廉的外棉进入中国市场数量有限,国内纺织企业用棉成本居高不下,生存压力巨大。

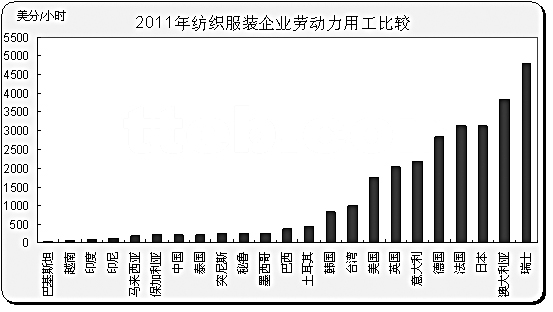

我国享有“世界工厂”的美誉,廉价的劳动力成本一直以来都是较明显的优势,曾经吸引众多的外商前来国内投资。但是近年来我国的用工成本逐年水涨船高,低成本的用工优势正在慢慢消失,并有被东南亚各国逐渐替代的趋势。从下图可以看出,目前我国的用工成本虽然低于泰国、越南等我国进口棉纱的主要市场,但是对于占比极高的巴基斯坦、印度各国而言,我国的劳动力还是相对昂贵的,2011年中国的劳动力成本是巴基斯坦的4倍左右,同时也比印度的成本要高出1倍,劳动力成本优势已逐步弱化。

原料、用工以及用电成本的巨大差异也使得国内外棉纱价差较大。笔者仅以C21S和C32S高配为例来对比目前国内外棉纱的价格差距,从下图可以明显看出,进口棉纱相比国内纱价格优势明显。目前C32S高配纱国内外价差相对较小,幅度在500元左右, C21S高配纱国内跟印度和巴基斯坦的价差分别为1800元和1600元,差距明显。而且,越往低支走,进口棉纱的价格优势就越明显,国内棉纱生存压力倍增。

涉及到进出口,汇率是一个不能回避的问题。2010年以来,人民币单边走强的趋势明显,美元兑人民币从之前1∶6.85一路跌至到1∶6.33附近,人民币币值不断提升。而印度卢比则从2011年7月开始逐渐贬值,下行的格局十分明显。人民币的升值一方面不利于我国棉纺织品的出口,另一方面则是鼓励国内用纱企业利用汇率优势采购国外棉纱;相反,卢比的不断贬值则持续增加了其国内商品的竞争力,棉纱出口优势显现。

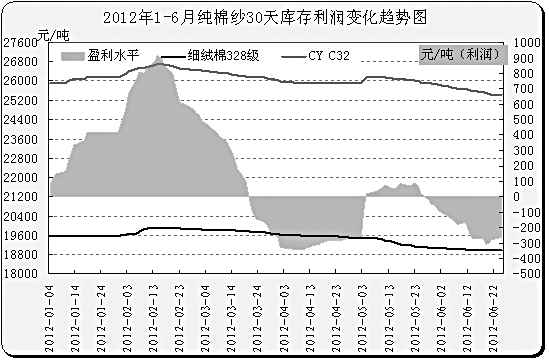

进口棉纱利润空间巨大,纱价可以调整的幅度也相对较大,相比国内棉纱而言,还有较大的空间。通过上文的对比可知,国内的原料、用工以及用电成本均要明显高于国外,国内纺企的生存压力巨大,利润空间逐步被压缩。今年以来,纯棉纱整体经营难度较大,按照30天原料库存来看,今年纺企仅3月中旬以前能有所赢利,3月中下旬之后,市场氛围逐渐清淡,纺企利润被压缩,逐步进入亏损状态。且据了解,中大型纺企原料周期相对较长,按照长的原料库存来核算,纺企亏损幅度更加明显,经营压力倍增。近期纺企减、停产现象屡见不鲜,限产保价的心理较重,而且有企业反映,如果未来经营状况难有改善将进一步限产直至停产,国内棉纱价格下行的空间相对有限。

综观国外,如果按照当前的成本核算,进口棉纱价格本应更加低廉,但是由于考虑到中国市场的需求,国外棉纱纷纷提价,国内外纱价价差远不及内外棉价以及各项成本核算之后的空间,也就是说,进口棉纱利润空间巨大,纱价可以调整的幅度也相对较大,相比国内棉纱而言,还有较大的空间。

纺织行业作为轻工业的一种,电量消耗也是其成本中重要的一环,我国发电主要以火力为主,成本相对较高。并且我国的电力部门主要由政府调控,虽然前期山东大型纺企自造电厂低价向社会供电也曾引发行业内人士的广泛关注,但是目前质疑的声音仍然不少,而且其模式大多数纺企难以复制,企业用电成本依旧高企。相比之下,巴基斯坦的纺纱厂很多都拥有自己的发电厂,而且有很多使用天然气发电(天然气的发电成本只有火电的一半以下),纺企用电成本相比国内优势明显。

走出困境企业还须努力

综合以上分析可知,进口棉纱价格便宜、利润空间大,相对于国内棉纱而言优势比较明显。这也是为什么越来越多的企业“青睐”国外棉纱的原因。

虽然目前印度、巴基斯坦等国在生产技术、管理水平等方面与国内纺织企业相比还存在一定的差距,但是这也意味着这些国家的纺织企业调整进步的空间相对较大。而且根据部分用纱企业的反馈来看,近年来进口纱的质量不断提高,与国内纱的品质差距在逐步缩小,照此趋势,国内外棉纱的质量会日益接近,届时进口纱依托自身优势对国内纱线市场的冲击力度将会更大,国内纺织企业的地位将会进一步被弱化,国内的棉纺织行业的发展趋势也将受到影响。

因此,国内纺织企业须警惕进口纱市场的“繁荣”,不能因为贪图一时利益而失去未来的市场竞争力。当务之急,企业应努力改进生产技术,在用进口纱线应对当前困难形势的同时,要不忘提高自己的产品质量、提升产品附加值,以国家政策为依托,自主创新,实现产业升级,努力实现企业的“自救”之路。纺织企业只有能“自救”,才能在未来的道路上走得长久。(

来源: 中国纺织经济信息网

资讯排行

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 2024河南时尚周开幕,叫响全民时尚季

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及