近期,原料市场整体偏强,PTA下跌空间暂时封闭。对于PTA新产能集中投产,不能盲目解读为利空,短期可能因原料走强而表现利多。

|

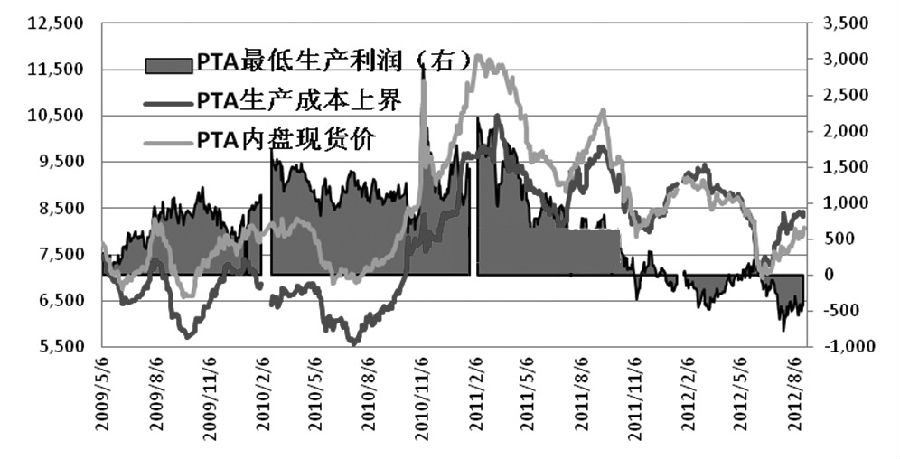

年初开始,市场就对大量PTA产能在下半年集中投产的预期解读为强烈利空。近期,市场传出8月底、9月初大量PTA新产能投产的消息,但PTA期价却并未因此走弱,反而有所上涨。主要原因是台风影响现货市场运输,以及市场对PX供应的担忧升温,未来PTA长期走势依旧要看原料表现。

需求面对PTA影响暂呈中性

纺织服装消费的季节性素有“金九银十”之称,PTA的需求也会随着消费的增加逐渐回升,但较差的国内外经济形势使中国的纺织品出口及内销形势蒙上了阴影。7月,我国纺织品服装出口额为238.89亿美元,同比减少8.1%,其中纺织纱线、织物及制品出口为80.02亿美元,同比减少8.05%;服装及衣着附件出口为158.87亿美元,同比减少8.13%。如果考虑单价上涨的因素,实质出口数据可能更差,可见宏观经济形势对我国纺织服装业造成的影响非常大。

上周汇丰发布的8月中国制造业采购经理人指数(PMI)初值为47.8,较7月的终值回落1.5个点,创9个月以来最低,且连续10个月处于收缩区间,给制造业发展和实体经济泼了一盆冷水。从整个宏观面形势考虑,下半年纺织服装需求可能难以出现爆发式增长,平稳度过旺季的可能性较大。

因此,终端需求对PTA将难以产生明显的提振作用,但目前聚酯企业库存低,需求处于回升期,对PTA没有直接压力。后市如果需求面较差,可能会导致织造生产活动下降,聚酯库存再度回升将逐渐对PTA产生压力。

上涨动力来自成本

目前,需求端对PTA的影响不大,PTA的上涨动力主要来自成本推动,而PTA加工亏损对原料的敏感性上升,未来期价方向还要看原料。简言之,如果成本支撑塌陷,PTA将再度转入下跌,而转折点的把握主要看原料市场风向。

近期,QE3预期再度升温,CFTC原油基金净多持仓量持续增加,飓风和中东局势令市场对原油的供应存在担忧,原油价格保持偏强走势。

同时,石脑油和PX价格也在持续上涨,7月底至今,石脑油涨幅约为130美元/吨或14.8%,而PX涨幅在85美元/吨或6.19%。PTA现货价格贴近PX走势,上涨约6.25%,但期货价格却相对偏弱,表现了市场对PTA价格较为悲观的预期。短期内只要原油不出现较大幅度下跌,PTA期价下跌空间封闭,暂时或以区间振荡为主。

另外,PTA新产能投产的消息可以解读为短期利好。因在新产能投产前期,PTA市场供应不会受到明显冲击,但原料PX的需求却有了实质性的增加,而PX的新产能可能要在11月以后投放。

因此,市场担忧PX价格可能会因供需面收紧而走强,对PTA将是直接的利好。但中长期的压力还需根据PTA装置开工率综合判断,市场竞争加剧导致企业亏损增加,可能会倒逼企业降低产出,所谓的利空便很难兑现,因此新产能投产难以盲目解读为巨大利空。

综上所述,下半年需求面可能难以对PTA产生直接的提振作用,而PTA走势将更多地依赖原料市场。近期原料市场整体偏强,PTA下跌空间暂时封闭。对于近期新产能集中投产,不能盲目解读为利空,短期可能因原料走强而表现利多。整体上看,PTA短期不具备下跌条件,或继续保持7400—7800区间振荡为主。

(作者单位:永安期货)

相关资讯

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

资讯排行

- 全国39个铁路物流中心全部挂牌成立

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 贝斯特机械制造有限公司董事长桑建中:以匠心成就一份幸福的事业

- 畅通外循环,越南采购团走进中国轻纺城市场

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 为兴城,打造更有活力的泳装产业新生态!

- 数字赋能“智造”升级 我国工业经济稳中向好

- 2024河南时尚周开幕,叫响全民时尚季

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 中国已成为全球数字经济发展最快的国家之一

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议