中国棉花协会

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

3月国内纺织企业生产经营状况仍没有起色,原料采购随用随买,国内棉花成交清淡,同时国内外期货市场走势较弱,带动现货价格逐步走低。月底,2011年度收储结束,加工企业交储积极,累计成交超过300万吨。

一、3月中国棉花价格指数运行特点

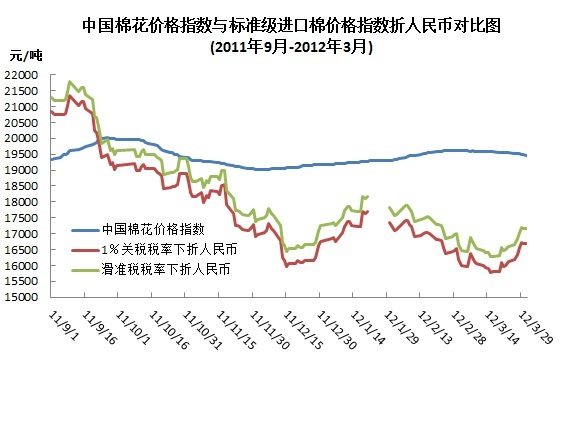

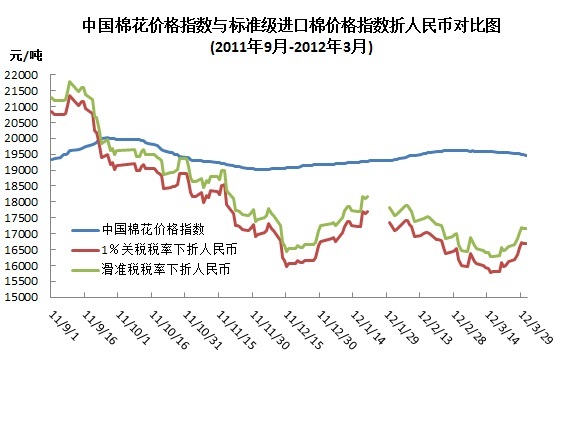

1、行情稳中走弱,均价小幅续涨。市场信心不振,3月棉花需求依然低迷,成交清淡,现货行情稳中有降,均价继续小幅上涨。月末中国棉花价格指数(CC Index328)为19462元/吨,较2月末下跌146元,跌幅0.7%,月均价19556元/吨,环比上涨51元,涨幅0.3%,同比下跌11177元,跌幅36.4%。

2、主产区价格涨幅弱于消费区。主产区山东、湖北328级3月均价分别为19506元/吨和19556元/吨,较2月上涨35元和49元,429级分别为18662元/吨和18809元/吨,分别上涨33元和13元;主要消费地区广东、福建328级3月均价为19701元/吨和19900元/吨,分别较2月上涨114元和200元,429级分别为18903元/吨和19909元/吨,分别上涨122元和119元。

3、高等级棉价格坚挺,等级差价率有所扩大。由于市场上中低等级棉花资源较多,价格走势相对高等级更差。以CC Index328为标准级计算等级差价率,其中129、229级从2月末的11.2%和6.5%,变为3月末的11.6%和7%,分别提高0.4和0.5个百分点;429级和527级则从2月末的-4.1%和-13.5%,变为3月末的-4.1%和-13.2%,前者持平,后者降低0.3个百分点。

二、3月影响国内棉价的主要因素

1、企业积极交储,总成交超300万吨。3月收储累计成交44.2万吨,其中内地28.1万吨,新疆16.1万吨。3月31日,2011年度棉花临时收储顺利完成,累计成交31万吨,其中新疆170.9万吨,内地累计142.1万吨。月初日成交在万余吨水平,之后受到电子盘高位回落、现货销售不畅影响,棉花企业交储积极性增加,日成交量提高至2万吨左右水平。

2、纱线价格走低,原料需求清淡。纺织企业经营情况仍不理想,进口棉纱价格较低,更具有竞争优势,国内纱线价格有所下调,采购地产棉积极性较低。月底32针织主流25200元/吨左右,精梳主流29500元/吨附近,较上月底有500-1000元跌幅,行情弱势明显。

3、撮合行情弱势下跌。3月国内电子盘行情逐步走低,撮合市场除远月合同外,均价较上月下跌均超过500元,其中近月合同MA1203月均价跌至2万元附近;主力合同MA1207月均价20687元,较上月下跌683元,跌幅3.2%;3月31日,MA1207合同成交均价为20446元/吨,较上月底下跌655元/吨,跌幅3.1%。

三、国际棉价低位运行,内外价差继续扩大

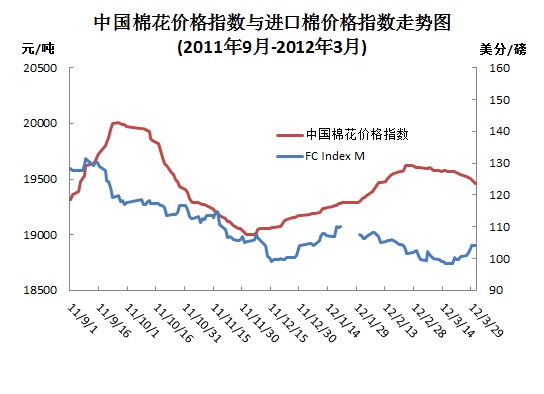

全球棉花需求低迷,市场信心不足,3月ICE期棉继续低位运行,虽下旬有所反弹,但均价继续走低,现货成交仍不理想,价格同步下行。3月ICE近期合约均价89.85美分/磅,较2月下跌2.08美分。Cotlook A指数月均价99.5美分/磅,较2月下跌1.24美分。中国进口棉价格指数FC Index M 月均价100.55美分/磅,较2月下跌4美分/磅,1%关税和滑准税下折人民币分别为16162元/吨和16652元/吨,分别低于同期中国棉花价格指数3394元/吨和2904元/吨。

相关资讯

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- “蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 为兴城,打造更有活力的泳装产业新生态!

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

资讯排行

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 中国已成为全球数字经济发展最快的国家之一

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 数字赋能“智造”升级 我国工业经济稳中向好

- 陈大鹏:传承理想与信念 传递责任和使命

- 首届2024北方国际物流和运输技术博览会在济南举行

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 红棉国际时装周|让中国设计师品牌不再“独立”